8 min.

Ile komornik może zabrać z pensji 2024?

Zastanawiasz się, ile komornik może zabrać z pensji? Jaka kwota jest wolna od egzekucji komorniczej? Podpowiadamy!

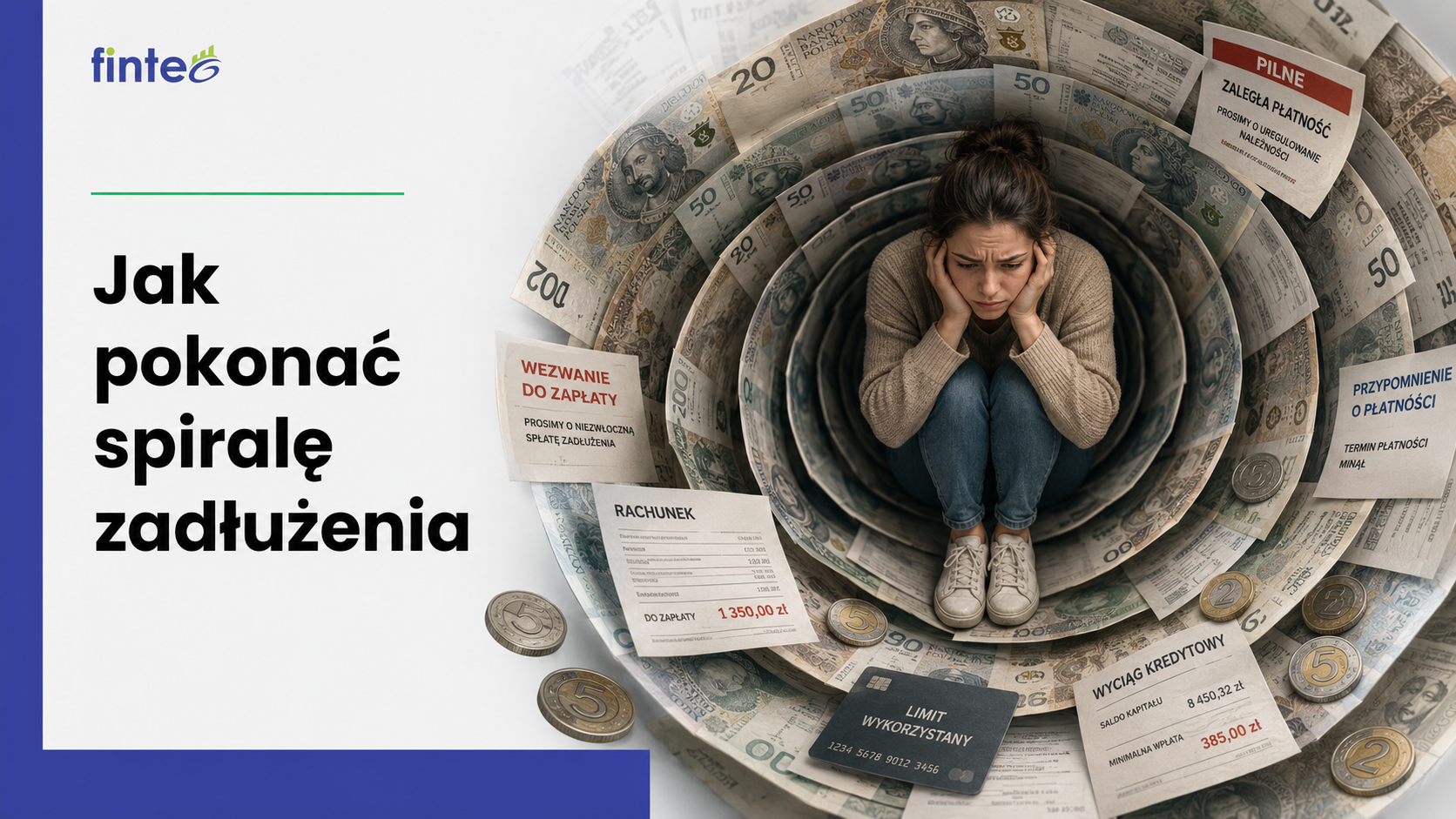

Zmagasz się z rosnącymi długami i czujesz, że tracisz kontrolę nad domowym budżetem? Dowiedz się, jak skutecznie przerwać niebezpieczny cykl zaciągania kolejnych pożyczek na spłatę poprzednich. Poznaj praktyczne i bezpieczne kroki, które pomogą Ci odzyskać upragnioną płynność finansową.

Wpadnięcie w pułapkę finansową często następuje niemal niezauważalnie, zaczynając się od jednej, z pozoru niewinnej decyzji o drobnej pożyczce. Gdy domowy budżet nagle zostaje obciążony nieprzewidzianym wydatkiem, takim jak awaria samochodu czy kosztowne leczenie, łatwo ulec pokusie szybkiego podratowania się gotówką. Problem pojawia się wtedy, gdy zamiast spłaty pierwotnego długu z bieżących dochodów, decydujemy się na kolejne zobowiązanie, aby uregulować poprzednie. W ten sposób uruchamia się niebezpieczny mechanizm, w którym koszty odsetek i prowizji zaczynają rosnąć lawinowo, paraliżując wszelkie sfery życia codziennego. Przerwanie tego błędnego koła wymaga ogromnej determinacji, ale jest w pełni możliwe dzięki wdrożeniu przemyślanego planu naprawczego.

Pierwszym i najważniejszym warunkiem wyjścia z kłopotów jest pełne zrozumienie sytuacji, w jakiej się znaleźliśmy, oraz odrzucenie mechanizmu zaprzeczenia. Wiele osób zmagających się z nadmiernym zadłużeniem unika otwierania listów od wierzycieli, ignoruje telefony od firm windykacyjnych i udaje, że problem nie istnieje. To naturalna reakcja obronna organizmu na silny stres, która jednak w perspektywie czasu drastycznie pogarsza sytuację prawną i finansową. Zaciąganie kolejnych szybkich pożyczek na spłatę bieżących rat to najkrótsza droga do całkowitej utraty kontroli nad własnym życiem.

Spirala zadłużenia karmi się brakiem wiedzy i chaosem w dokumentach, dlatego kluczowe jest natychmiastowe zatrzymanie procesu dalszego zapożyczania się. Musisz twardo postanowić, że od tego momentu nie weźmiesz już ani jednej chwilówki, karty kredytowej czy pożyczki ratalnej. Choć na początku może wydać się to niemożliwe, odcięcie dopływu nowego długu jest jedynym sposobem na ustabilizowanie sytuacji i rozpoczęcie faktycznego procesu zdrowienia Twoich finansów.

Kolejnym krokiem na drodze do wolności finansowej jest przeprowadzenie bezwzględnej i niezwykle szczegółowej inwentaryzacji wszystkich swoich zobowiązań. Przygotuj duży arkusz papieru lub załóż prosty plik na komputerze, w którym zbierzesz informacje o każdym najmniejszym długu. Zapisz tam dokładną nazwę wierzyciela, pozostałą do spłaty kwotę kapitału, wysokość miesięcznej raty oraz poziom oprocentowania. Dopiero widząc pełną sumę zadłużenia czarno na białym, będziesz w stanie realnie ocenić skalę problemu i dobrać odpowiednie narzędzia do jego rozwiązania.

Równolegle z audytem długów należy przeprowadzić szczegółową analizę swoich miesięcznych przychodów i wydatków. Przez co najmniej miesiąc zapisuj każdą wydaną złotówkę, dzieląc koszty na te absolutnie niezbędne do przeżycia oraz te, z których możesz czasowo zrezygnować. Wyeliminowanie zbędnych subskrypcji, rzadsze jedzenie na mieście czy rezygnacja z impulsywnych zakupów pozwolą uwolnić dodatkowe środki. Każda zaoszczędzona kwota będzie od tej pory Twoją najsilniejszą bronią w walce z narastającymi odsetkami.

Gdy znasz już dokładne liczby i dysponujesz wolnymi środkami, pora na wybór metody systematycznego zmniejszania zadłużenia. Istnieją dwie sprawdzone szkoły radzenia sobie z wieloma długami jednocześnie, z których każda opiera się na regularności i konsekwencji. Pierwsza z nich zakłada skupienie się w pierwszej kolejności na zobowiązaniach o najniższym saldzie, niezależnie od ich oprocentowania. Szybkie pozbycie się najmniejszego długu działa niezwykle motywująco na psychikę, dając szybkie poczucie sukcesu i siłę do dalszej walki.

Druga metoda polega na priorytetowym traktowaniu długów o najwyższym oprocentowaniu, co jest bardziej uzasadnione z matematycznego punktu widzenia, ponieważ pozwala zaoszczędzić najwięcej na kosztach odsetkowych. Niezależnie od tego, którą drogę wybierzesz, kluczem jest płacenie kwot minimalnych na wszystkie zobowiązania oprócz jednego, które w danym momencie starasz się zamknąć jak najszybciej. Po spłacie pierwszego długu, całą przeznaczoną na niego kwotę przerzucasz na kolejny cel, tworząc efekt kuli śnieżnej, która z każdym miesiącem nabiera coraz większego tempa.

Wiele osób popełnia błąd, uważając banki i firmy pożyczkowe za bezwzględnych wrogów, z którymi nie da się porozumieć. W rzeczywistości instytucjom tym zależy przede wszystkim na odzyskaniu pożyczonych pieniędzy, a procesy sądowe i komornicze są dla nich ostatecznością. Dlatego zamiast unikać kontaktu, warto wyjść z inicjatywą i samodzielnie zaproponować realne warunki spłaty. Napisz oficjalne pismo do wierzyciela, wyjaśniając swoją trudną sytuację życiową i prosząc o restrukturyzację długu, na przykład poprzez wydłużenie okresu spłaty lub czasowe zawieszenie rat.

Przedstawienie rzetelnego planu spłaty i wykazanie dobrej woli często skutkuje podpisaniem aneksu do umowy, który wstrzymuje naliczanie karnych odsetek i daje Ci niezbędny czas na oddech. Pamiętaj, aby zawsze komunikować się na piśmie i zbierać potwierdzenia wszystkich ustaleń. partnerskie i odpowiedzialne podejście do problemu buduje Twoją wiarygodność i pozwala uniknąć twardej windykacji, dając Ci przestrzeń do spokojnej pracy nad odbudową stabilności finansowej.

tel: (+48) 666 168 802

e-mail: pomoc@stopkomornik.com

Aleja Ks. Józefa Waląga 1 / 3C

83-000 Pruszcz Gdański

5/5

Komentarze (0)